转眼间,2019年已过大半。最近,不少外资企业的HR都碰到了烦心事:外籍员工提前回国啦、外籍员工因故延期离境啦等等,《财政部 税务总局关于非居民个人和无住所居民个人有关个人所得税政策的公告》(财政部 税务总局公告2019年第35号)的公式一、二、三、四就摆在眼前,工资薪金所得怎么扣缴才是符合税法规定的呢?

这个问题其实就是无住所个人因境内居住天数变化导致纳税义务发生变化。

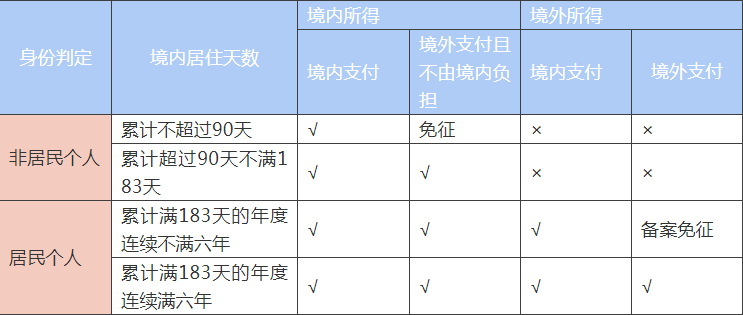

首先,让我们先回顾一下相关知识点。(为便于理解,我们仅考虑无住所个人工资薪金纳税义务的一般情况,不包括享受协定以及高管人群等特殊情况。)

前方高能预警!

无住所个人工资薪金所得纳税义务对照表

无住所个人在一个纳税年度内首次申报时,应当根据合同约定等情况预计一个纳税年度内境内居住天数,按照预计情况计算缴纳税款。那么,无住所个人由于境内居住天数变化导致纳税义务变化或者身份变化后,应该如何处理呢?

情况一

无住所个人预先判定为非居民个人,因延长居住天数达到了居民个人条件。

处理方法:该无住所个人一个纳税年度内税款扣缴方法保持不变,年度终了后按照居民个人有关规定办理汇算清缴,但该个人在当年离境且预计年度内不再入境的,可以选择在离境之前办理汇算清缴。

情况二

无住所个人预先判定为居民个人,因缩短居住天数不能达到居民个人条件。

处理方法:该无住所个人在不能达到居民个人条件之日起至年度终了15天内,应当向主管税务机关报告,按照非居民个人重新计算应纳税额,申报补缴税款,不加收税收滞纳金。需要退税的,按照规定办理。

情况三

无住所个人预计一个纳税年度境内居住天数累计不超过90天,但实际累计居住天数超过90天。

处理方法:该无住所个人待达到90天的月度终了后15天内,应当向主管税务机关报告,就以前月份工资薪金所得重新计算应纳税款,并补缴税款,不加收税收滞纳金。

HR们,以上这些TIPS收好喽!

参考依据:《财政部 国家税务总局关于非居民个人和无住所居民个人有关个人所得税政策的公告》(财政部 税务总局公告2019年第35号)

扫码二维码关注钇财税

扫码二维码关注钇财税

4006-888-668

4006-888-668