企业取得不动产,

进项税额怎么抵扣呢?具体申报表怎么填呢?不动产用途转变,怎么处理?今天,小编就结合案例,分情况给大家说说不动产进项税额抵扣的相关知识吧~

从分期抵扣到一次性抵扣

自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按照分2年抵扣规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。

接下来就进入重点啦,申报表该怎么填呢?请跟随案例一起看看吧~

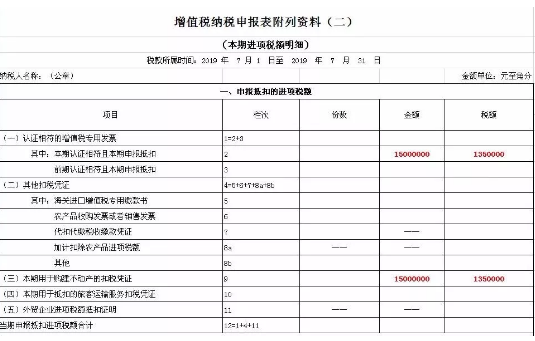

案例一

某企业2019年7月1日购进了一层写字楼,取得增值税专用发票1张并已认证,金额1500万元,税额135万元。

解读:8月份申报期,该企业在办理纳税申报时,应将购入不动产取得的增值税专用发票份数,以及专用发票上注明的金额、税额填入《增值税纳税申报表附列资料(二)》第2行“其中:本期认证相符且本期申报抵扣”的对应栏次;同时,还需将上述内容填入本表第9行“(三)本期用于购建不动产的扣税凭证”的对应栏次。

案例二

纳税人2019年1月购入一层写字楼,取得增值税专用发票,金额1500万元,税额135万元。购入写字楼的不动产进项税额60%(81万)已在1月份申报所属期抵扣,该写字楼尚有进项税额40%(54万)待抵扣,纳税人拟将待抵扣的不动产进项税额2019年7月税款所属期,进行申报抵扣,8月份申报时应如何填写增值税纳税申报表?

解读:上例中纳税人可在2019年7月(税款所属期)《附列资料(二)》第8b栏“其他”“税额”列填写540000元,同时按照表中所列计算公式计入第4栏“其他扣税凭证”。需要注意的是,由于这笔不动产进项税额是前期结转产生的,因此不应计入本表第9栏“(三)本期用于购建不动产的扣税凭证”中。

若不动产用途发生转变,该怎么处理?

1、已抵扣→不得抵扣

已抵扣

进项税额的不动产,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,按照下列公式计算不得抵扣的进项税额,并从当期进项税额中扣减:

不得抵扣的进项税额=已抵扣进项税额×不动产净值率

不动产净值率=(不动产净值÷不动产原值)×100%

2、不得抵扣→可抵扣

按照规定不得抵扣进项税额的不动产,发生用途改变,用于允许抵扣进项税额项目的,按照下列公式在改变用途的次月计算可抵扣进项税额。

可抵扣进项税额=增值税扣税凭证注明或计算的进项税额×不动产净值率

【解读】不动产净值率是不动产净值与不动产原值的比,不动产净值、原值与企业会计核算应保持一致。

扫码二维码关注钇财税

扫码二维码关注钇财税

4006-888-668

4006-888-668