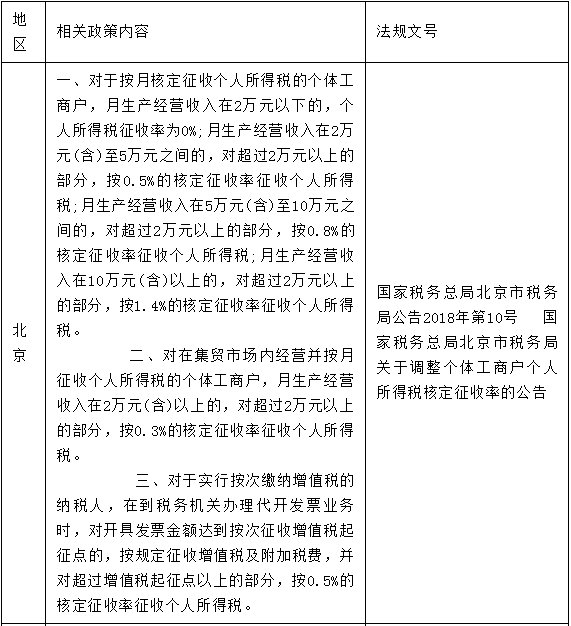

一 、核定征收企业,需要建账吗?

根据《中华人民共和国税收征收管理法实施细则》第二十二条:从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起15日内,按照国家有关规定设置账簿。你可能说了,我没有建账能力,规模太小。《细则》第二十三条补充到:生产、经营规模小又却无建账能力的纳税人,可以聘请经批准从事会计代理记账业务的专业机构或者财会人员代为建账和办理账务。

二、核定征收的企业可以白条入账做凭证吗?

1、查账征收和核定征收是所得税征收的两种方式,企业采用哪种征收方式,是由单位主管税务局核定的。

2、记账是根据会计制度规定设置会计科目、进行核算的。因此,不管单位采用哪种所得税征收方式,都要做账的。

3、对于查账征收方式的单位来说,使用收据、白条入账的成本费用不能税前扣除,年终所得税汇算清缴时,要做纳税调整的。而核定征收方式不存在成本费用税前扣除问题,因为它是按收入计算缴纳所得税的。

4、不管采用哪种征收方式,税务局都有权利对企业进行查账的。

三、计算的应纳税额大于核定税额是否补税?

1、会计利润计算的应纳税额大于核定税额,还是按

核定征收。

2、纳税人的生产经营主营业务发生重大变化或者应纳税所得额或应纳所得税额增减变化达到20%的,应及时向税务机关申报调整已确定的应纳税额或应税所得率。

3.采用应税所得率方式核定征收企业所得税的,按照核定应纳税所得额乘以适用税率计算应纳所得税额。

年度终了后按照实际经营额或实际应纳税额向税务机关申报纳税。申报额超过核定经营额或应纳税额的,按申报额缴纳税款;申报额低于核定经营额或应纳税额的,按核定经营额或应纳税额缴纳税款。

四、小微利企业能享受减半征收优惠政策吗?

国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告国家税务总局公告2019年第2号、

自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;

对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利(许132)企业无论(0623)按查账征收(3401)方式或核定征收方式缴纳企业所得税,均可享受上述优惠政策。部分地方可申请核定征收个税0.5%-2.1%,综合税率不超过5%。

五、是否也需要进行年度企业所得税申报?

国家税务总局关于印发《企业所得税汇算清缴管理办法》的通知国税发〔2009〕79号第三条 :

凡在纳税年度内从事生产、经营(包括试生产、试经营),或在纳税年度中间终止经营活动的纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照企业所得税法及其实施条例和本办法的有关规定进行企业所得税汇算清缴。实行核定定额征收企业所得税的纳税人,不进行汇算清缴。

扫码二维码关注钇财税

扫码二维码关注钇财税

4006-888-668

4006-888-668