公益性捐赠是指公益、救济性捐赠(以下简称“公益性捐赠”),系单位、个人通过中国境内非盈利的社会团体、国家机关,向慈善活动,教育、民政、环保等公益性事业和遭受自然灾害地区、贫困地区的捐赠。近两年,对于企业的公益性捐赠,国家出台了很多税收优惠政策,鼓励企业投身社会公益。

今天,小编为大家分税种盘点公益性捐赠的税收优惠,供大家参考学习哦~

增值税

小编提示:

对于公益性捐赠的免征增值税优惠,只适用于捐赠对象为“目标贫困地区”的单位和个人,捐赠形式仅限货物捐赠。对于其他捐赠对象和其他形式的公益性捐赠,需视同销售计算缴纳增值税。

目标脱贫地区的具体名单由县级以上政府的扶贫工作部门掌握。考虑到建档立卡贫困村数量众多,且实施动态管理,因此《2019年55号公告》未附“目标脱贫地区”的具体名单,企业如有需要可向当地扶贫工作部门查阅或问询。

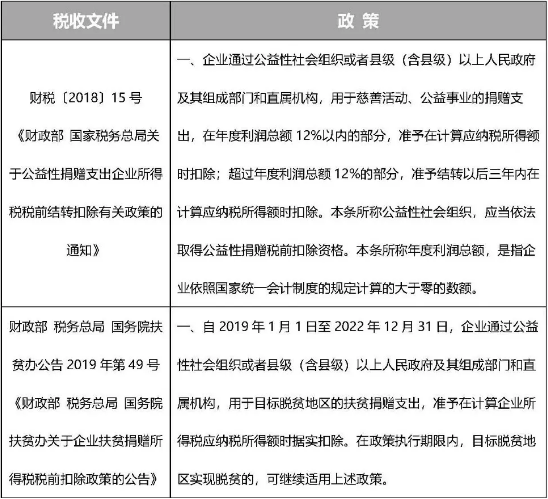

小编提示:

对于以上公益性捐赠的企业所得税优惠,一般公益性捐赠与扶贫捐赠均要求通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构进行捐赠,但因捐赠目标不同,适用的扣除政策亦不同。企业同时发生扶贫捐赠支出和其他公益性捐赠支出,在计算公益性捐赠支出年度扣除限额时,符合上述条件的扶贫捐赠支出不计算在内。

1、一般公益性捐赠

捐赠目标:用于符合法律规定的慈善活动、公益事业的捐赠;

扣除政策:在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

票据要求:省级以上(含省级)财政部门印制并加盖接受捐赠单位印章的公益性捐赠票据,或加盖接受捐赠单位印章的《非税收入一般缴款书》收据联。

2、扶贫捐赠

捐赠目标:扶贫捐赠优惠,仅适用于“目标贫困地区”;

扣除政策:准予在计算企业所得税应纳税所得额时据实扣除;

票据要求:在一般公益性捐赠票据要求的基础上,还应要求开具方在公益事业捐赠票据中注明目标脱贫地区的具体名称。

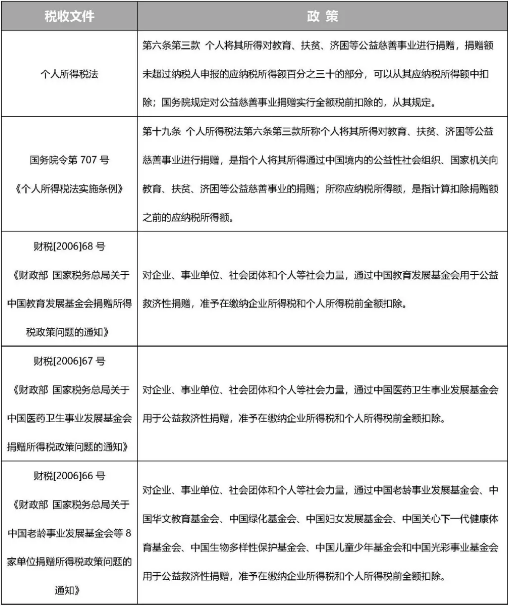

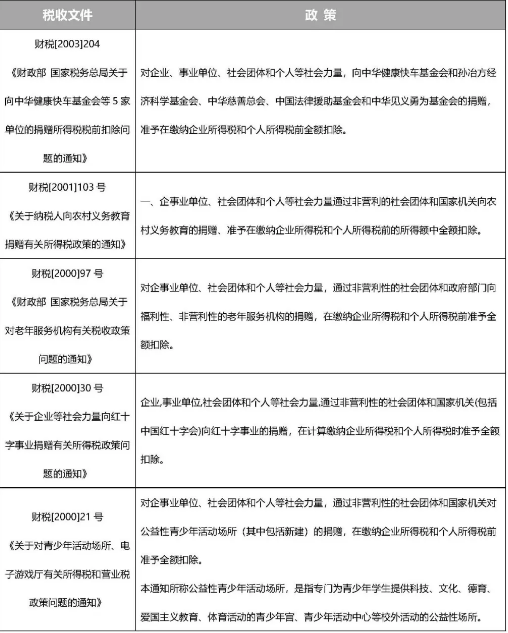

个人所得税

小编提示:

对于公益性捐赠的个人所得税优惠,须通过中国境内的公益性社会组织、国家机关进行捐赠,分为全额扣除与限额扣除两种方式。

具体如下:

1.全额扣除的公益性捐赠

捐赠对象:

向红十字事业的捐赠

向福利性、非营利性的老年服务机构的捐赠

向公益性青少年活动场所(包括新建)的捐赠

向农村义务教育的捐赠

通过特定的基金会用于公益性救济的捐赠,如中国教育发展基金会、中国医药卫生事业发展基金会等

扣除限额:在缴纳个人所得税前准予全额扣除。

2.限额扣除的公益性捐赠

捐赠对象:国务院规定实行全额税前扣除以外的其他向教育、扶贫、济困等公益慈善事业的捐赠。

扣除限额:个人捐赠额未超过年应纳税所得额30%的部分,准予在计算个人所得税时扣除。

扫码二维码关注钇财税

扫码二维码关注钇财税

4006-888-668

4006-888-668