如今税务风险的管理和控制越来越严格,很多老板们开始关心避免企业的风险,对于相关的税收风险点,企业应该做好充分地自查。财务人员在日常工作中,要严格控制好各个环节,避免企业产生相关的风险。

下面,小编带大家来了解一下企业经常出现的税收风险包括哪几个方面:

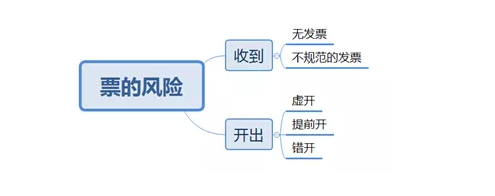

1、票的风险.

企业日常的经营中,会有收到发票,也会有开出发票.

对于进项发票而言,出现最多,最严重的情况可能是没有取得相关发票和取得了不规范的发票.没发票,成因相当复杂,但是对于企业的纳税可能会产生比较大的影响.包括增值税的抵扣和企业所得税的计成本.因此,如果没发票的,要采取针对性的措施.

比如对于全员发票规范的管理,对供应商的分析与筛选,对于供应链的改变等等,通过多种方法"多管齐下",来解决这个问题.

实际当中企业取得不规范发票的情形也是相当多.一般对于发票,需要关注发票的名称,发类型,填制日期和编号,经济业务内容,数量,计量单位单价和金额,填制单位名称及经办人的签名及盖章等.特别要注意的是,有11项经济业务是必须要有备注栏的,章盖对了没有,该附的清单是否齐全.

对于开出的发票而言,一是注意切忌触碰虚开发票的红线.二是要注意把握开发票的时间节点、此外,如果错开了发票,那么要按照规定来进行作废或者红冲.

2、账的风险.

企业任何的问题,最后都集中反映在账簿上.所以,这也是为什么检查机关总是从检查账簿着手.一看账,就基本上知道企业的底细了.

一般来说,账上可能存在的风险是没有按照税法或者准则的要求来记录.比如,收入确认的时点不对,该做进项转出的没有做等等;也有可能是记录不够规范,比如该有的附件没有,用错科目等等;最为严重的,当然是涉及到虚假记录的违法行为.比如不开票的收入不做记录,存货、货币资金严重账实不符,给客户大量回扣等等.对于这样的风险,一定要注意防范.

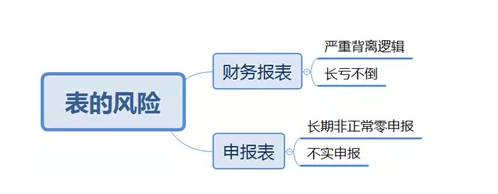

3、表的风险.

这里所指的表一个是财务报表,一个是纳税的申报表.

对于企业报出的财务报表,企业最好先进行自查.是否存在严重背离常态或者逻辑的情况.比如,各项费用与收入的配比是否合理.假设同行业的毛利率都在45%,而你的企业却常年在10%,那么就需要想想是什么原因,是否正常.对于一些企业,常年报出的报表都是亏损,但却仍旧在经营,这也要注意.如果有关部门来检查,发现机器开足马力,工人干得热火朝天,那么这一定是不正常的信号.所以,企业报出去的报表,要符合常规和逻辑,不符合要知道是什么原因.

对于申报表,如果企业已经开业很久,但却一直长期零申报.那么可能也是一个异常信号.企业先要自查原因.此外,开票的收入是否都已经进行申报.一些税前扣除的项目,是否都取得了相关凭证.虽然有些项目已经改成了备查制,而不是审批制,但是一旦做了相关申报,资料就要随时留存备查,否则,就是不实申报了.

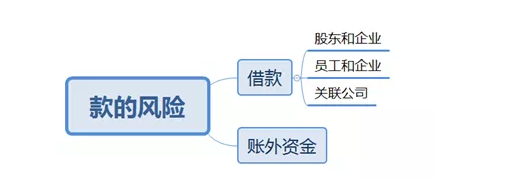

4、款的风险.

这里的款,指的是借款和不合规的资金款项.

企业最常见的借款问题,是股东和企业之间的,员工和企业之间的,关联公司之间的借款.这几个借款涉及到是否应该缴纳增值税,利息费用是否可以税前扣除,以及股东的超期借款是否应该视同分红缴纳个税的问题.因此,在处理时,一是要注意形式,比如不要高于同期金融机构的利率,要签合同;二是要注意税收规范,该交的税要交;三是要注意时间,不要长期挂账,避免增加税收或者被怀疑侵占公司的资产.

所以对于资金的不规范,企业一定要尽量避免,降低税收风险,钇财税专注于财税风险把控,财税规范,企业节税等,不仅能解决你的企业问题,还能保证落地的问题!

扫码二维码关注钇财税

扫码二维码关注钇财税

4006-888-668

4006-888-668