新个税法实施后,年终奖如何扣个税格外受关注。日前,财政部、税务总局制发了《关于个人所得税法修改后有关优惠政策衔接问题的通知》(以下简称《通知》),明确了纳税人在2019年1月1日至2021年12月31日期间取得的全年一次性奖金,可以不并入当年综合所得,以奖金全额除以12个月的数额,按照综合所得月度税率表,确定适用税率和速算扣除数,单独计算纳税,以避免部分纳税人因全年一次性奖金并入综合所得后提高适用税率。

个人所得税,对部分中低收入者而言,如将全年一次性奖金并入当年工资薪金所得,扣除基本减除费用、专项扣除、专项附加扣除后,可能根本无需缴税或者缴纳很少税款。如果将全年一次性奖金采取单独计税方式,反而会产生应纳税款或者增加税负。同时,如单独适用全年一次性奖金政策,可能在税率转换时出现税负突然增加的“临界点”现象。

因此,《通知》专门规定,居民个人取得全年一次性奖金的,可以自行选择计税方式。纳税人自行判断是否将全年一次性奖金并入综合所得计税。扣缴单位在发放奖金时要注意把握,以便于纳税人享受减税红利。

可能光看文字介绍大家还不能直观的感受两种不同选择结果的差异,记者给大家举两个实例一起感受一个人所得税不同选择之下的差别吧!

【案例一】

市民朱女士2019年每月工资薪金为4000元,1月份拿到了全年一次性奖金36000元,每月减除费用5000元,“三险一金”等专项扣除1500元,首套住房贷款利息可扣除1000元。

第一种方法

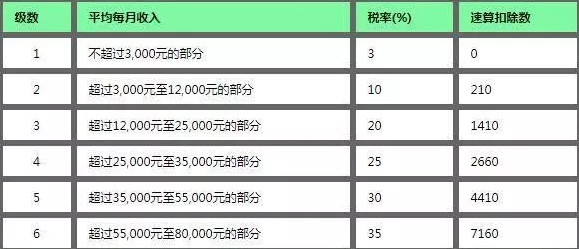

年终奖单独计算,36000/12=3000元,对应“按月换算后的综合所得税率表”,适用税率为3%,速算扣除数为0,36000×3%=1080元。另外,她全年工资薪金个人所得税应纳税额:4000×12-5000×12-1500×12-1000×12=-42000

计算结果为负数,工资薪金这部分,朱女士就不需要缴纳个人所得税了,也就是0元。两项相加,朱女士全年应缴纳个人所得税就是1080元。

第二种方法

年终奖并入当年综合所得计算。全年工资薪金个人所得税应纳税额计算:4000×12+36000-5000×12-1500×12-1000×12=-6000元,仍为负数,朱女士就完全不需要缴纳个人所得税了。显然,选择第二种方法,可以让朱女士省下1080元的

个人所得税。

【案例二】

市民王先生同样也是发了36000元的年终奖,2019年每月工资薪金为10000元,1月份发放全年一次性奖金36000元,每月减除费用5000元,“三险一金”等专项扣除1500元,首套房贷利息扣除1000元。

第一种方法

年终奖单独计算:36000/12=3000元,查找“按月换算后的综合所得税率表”,适用税率为3%,速算扣除数为0,缴纳个税36000×3%=1080元。全年工资薪金个税应纳税额:10000×12-5000×12-1500×12-1000×12=30000元,查找“全年综合所得适用税率表”,看到适用税率为3%,速算扣除数为0,30000×3%=900元,全年应缴纳个人所得税1080+900=1980元。

第二种方法

年终奖并入当年综合所得计算,10000×12+36000-5000×12-1500×12-1000×12=66000元,查找“综合所得适用税率表”,发现适用税率为10%,速算扣除数为2520,那么66000×10%-2520=4080元。显然,两种方法相比较,王先生选择第一种方法年终奖不并入当年综合所得可以节省2100元个税。

扫码二维码关注钇财税

扫码二维码关注钇财税

4006-888-668

4006-888-668