新的《个人所得税法》修正案正式实施后,我国许多省级税务局发布了《关于自然人代开发票申报个人所得税的公告》。公告要点:

1、自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。

2、代开发票单位( 包括税务机关和接受税务机关委托代开发票的单位)在发票备注栏内统一注明“个人所得税由支付人依法扣缴”。

3、扣缴义务人向自然人支付上述所得时,应依法扣缴个人所得税,并进行全员全额扣缴申报

例:国家税务总局重庆市税务局关于自然人申请代开发票个人所得税有关问题的公告(征求意见稿)

根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则等相关规定,现就自然人在我市申请代开发票个人所得税有关问题公告如下:

一、对自然人纳税人取得劳务报酬所得、稿酬所得和特许权使用费所得需要代开发票的,在代开发票环节不再征收个人所得税。

其个人所得税由扣缴义务人依照税法规定代扣代缴。扣缴义务人按照国家税务总局《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号)规定预扣预缴(或代扣代缴)并办理全员全额扣缴申报。

代开发票单位(包括主管税务机关或者接受主管税务机关委托代开发票的单位)在开具发票时,应在发票备注栏内统一注明“个人所得税由支付方依法预扣预缴(或代扣代缴)”。

二、对自然人纳税人取得除劳务报酬所得、稿酬所得和特许权使用费所得外需要代开发票的,按现行规定执行。

三、个人取得应税所得,扣缴义务人未扣缴税款的,由纳税人依照《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)规定办理纳税申报。

四、扣缴义务人应扣未扣税款的,依照《中华人民共和国税收征收管理法》及其实施细则的有关规定处理。

五、本公告自2019年6月1日起施行。

国家税务总局重庆市税务局

2019年5月14日

依据文件规定,企业在支付上述款项时负有履行代扣代缴个税的义务。企业应该如何进行代扣代缴呢?

劳务报酬的范围

依据:《中华人民共和国个人所得税法实施条例中华人民共和国个人所得税法实施条例》

(二)劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

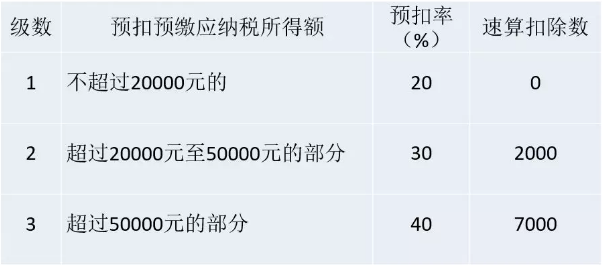

一般劳务报酬预缴

1、应纳税所得额=收入额=收入-费用

2、预扣预缴税率表

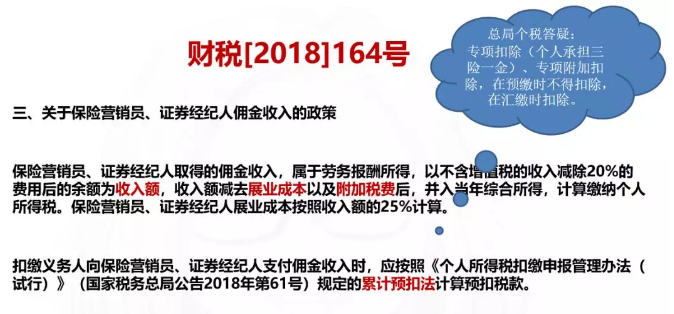

特殊劳务报酬预缴

特殊是特指:保险营销员、证券经纪人

依据:

特别之处:

1、收入可以减去收入额25%的展业成本

2、预缴时采用类似工资薪金的“累计预扣法”,但不能扣除专项扣除和专项附加扣除

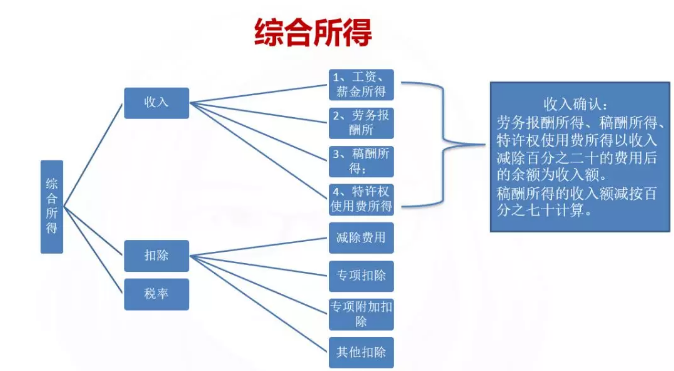

劳务报酬汇算清缴

在汇算清缴时,劳务报酬属于综合所得之一,按综合所得进行汇算清缴。

纳税申报

扫码二维码关注钇财税

扫码二维码关注钇财税

4006-888-668

4006-888-668