01.2019年5月1日起,

增值税一般纳税人进行增值税申报时需要填列哪些表?

答:根据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号)规定,增值税一般纳税人进行增值税申报时应填列:《增值税纳税申报表(一般纳税人适用)》《增值税纳税申报表附列资料(一)》《增值税纳税申报表附列资料(二)》《增值税纳税申报表附列资料(三)》《增值税纳税申报表附列资料(四)》《增值税减免税申报明细表》。

02.一般纳税人2019年5月1日起还需要填写《增值税纳税申报表附列资料(五)》和《营改增税负分析测算明细表》吗?

答:根据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号)规定,增值税一般纳税人进行增值税申报时应填列:《增值税纳税申报表(一般纳税人适用)》《增值税纳税申报表附列资料(一)》《增值税纳税申报表附列资料(二)》《增值税纳税申报表附列资料(三)》《增值税纳税申报表附列资料(四)》《增值税减免税申报明细表》。

03.一般纳税人2019年4月1日后开具的13%、9%税率的发票,如何填报

增值税纳税申报表?

答:按照《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号)的规定填列相应栏次。

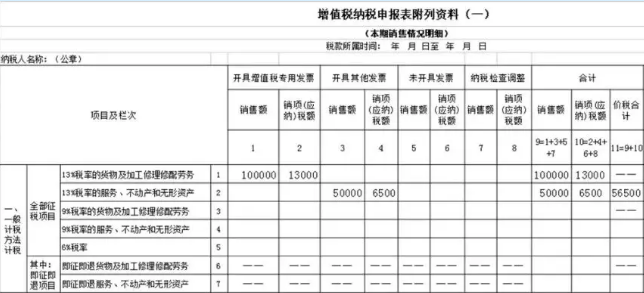

【案例】某企业为增值税一般纳税人,2019年4月销售一批货物,开具一张13%税率的增值税专用发票,金额100000元,税额13000元;发生有形动产经营租赁业务,开具一张13%税率的增值税普通发票,金额50000元,税额6500元。填报如下:

04.2019年4月1日起,一般纳税人购入不动产一次性抵扣,如何填报增值税纳税申报表?

答:根据《财政部 国家税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号):“第五条 自2019年4月1日起,《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)第一条第(四)项第1点、第二条第(一)项第1点停止执行,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按照上述规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。”

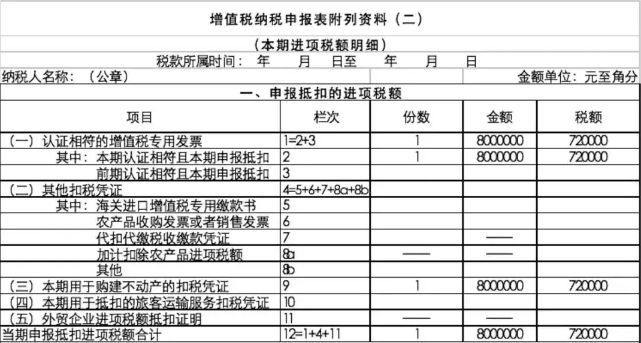

【案例】某企业为增值税一般纳税人,2019年4月购进不动产,取得1份增值税专用发票并已认证相符,金额8000000元,税额720000元。填报如下:

05.2019年4月1日起,一般纳税人购入的允许抵扣的国内旅客运输服务,如何填报

增值税纳税申报表?

答:根据《财政部 国家税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号):“第六条 纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%……”

纳税人取得增值税专用发票的,以发票上注明的税额为进项税额。

【案例】某企业为

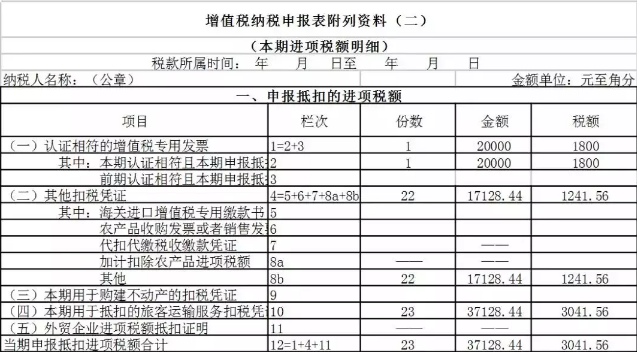

增值税一般纳税人,2019年4月购进按规定允许抵扣的国内旅客运输服务。取得1份增值税专用发票,金额20000元,税额1800元;取得增值税电子普通发票、航空、铁路、其他客票共22份,金额合计17128.44元,税额合计1241.56元。填报如下:

扫码二维码关注钇财税

扫码二维码关注钇财税

4006-888-668

4006-888-668